【衝撃】車の暖房、A/Cボタンは罠!?冬の燃費を良くしてラーメン代を稼ぐ裏ワザ

tonoyashikikamado

ぶんけブログ-田舎でライフハック-

「保険って入ったほうがいいの?」

「貯蓄型のほうがお得じゃない?」

――そんな疑問に、今日はちょっと斜めから答えます。

結論から言うと、

保険は掛け捨てでOK。以上。解散。

……だと記事が終わってしまうので、ちゃんと理由を書きます。

まず大前提。

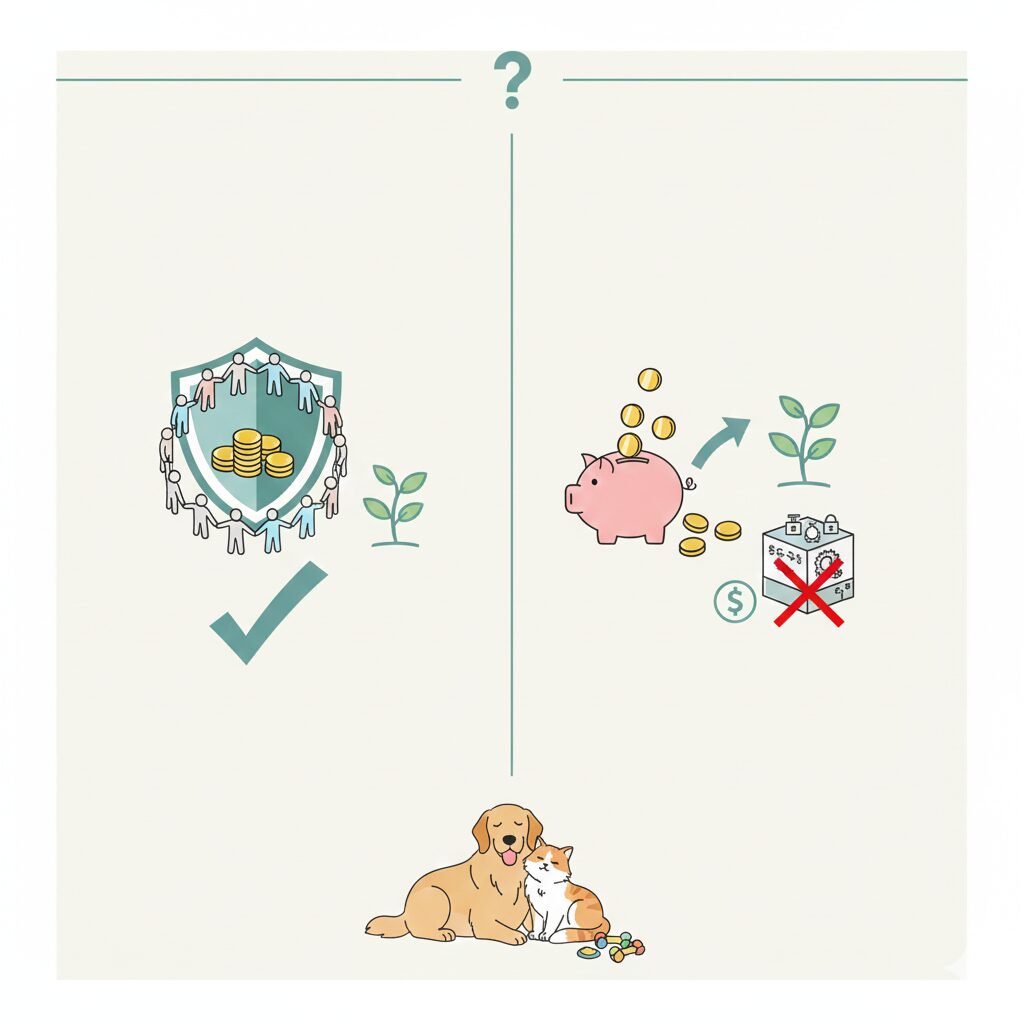

保険って何?

→「何かあったときに、自分ひとりじゃ支払えないお金を、保険メンバー全員で出し合ったお金から払う仕組み」

めちゃくちゃシンプルです。

巨大な割り勘。優しい世界。

なので本来の保険は

👉「自分だけではカバーできないリスク」に備えるもの。

ここ重要です。

このレベルなら

自分の貯金で払えますよね?

だったら、そのために毎月保険料を払う必要はありません。

つまり、

自分で支払えるお金があるなら、その部分は保険に入る必要なし

保険は「貯金の代わり」じゃないんです。

とはいえ。

ここは話が別。

さすがにこれは

個人の貯金だけじゃ無理ゲー。

なので、

👉 自分だけでは支払えない部分だけ

👉 掛け捨て保険でカバーする

これでOK。

必要最低限の保険に、必要最低限の保険料。

シンプルイズベスト。

よくあるやつ👇

一見お得そうですが、冷静に考えると…

それ、保険でやる必要あります?

ここで登場、NISA先輩。

つまり、

保障は掛け捨て保険

お金を増やすのはNISA

役割分担がはっきりしてます。

ドル建て保険で増やす利益も、

NISAなら税金取られません。

結果的に

👉 利益率が高い

これ、わりと真理です。

ちょっと辛口ですが。

だいたい

👉 売る側が一番安心して儲かる仕組み

本当に美味しい話なら、

保険会社が黙って自分たちだけでやってます。

まとめると👇

保険は

万が一の保険であって、

一発逆転の金融商品ではありません。

この線引きができると、

お金のストレスが一気に減ります。

というわけで。

保険契約は掛け捨てでOK。

余ったお金は、未来の自分に投資しよう。

ちなみに私は犬猫と暮らしてますが、ペット保険は入っておらず、その分のお金をストックしておき、治療が必要な時はそこから支払い、元気な時はおもちゃやおやつとかを買ってあげるようにしてます。高額治療が無ければ使える幅は抜群に増えます。

ぶんけブログでした📝✨