【悲報】日本で完全FIREとか無理ゲーすぎ。一般人は「サイドFIRE」で人生ヌルゲーを目指そう

tonoyashikikamado

ぶんけブログ-田舎でライフハック-

生命保険を選ぶとき、「掛け捨てはもったいないから、将来お金が戻ってくる貯蓄型がいいな」と思っていませんか?

実は、その考え方は「大きな損」をしている可能性があります。

結論から言うと、保険契約は「掛け捨て」でOKです。むしろ、賢く資産形成をしている人ほど、掛け捨て保険を選んでいます。

この記事では、「なぜ掛け捨て保険が最適なのか」「貯蓄型保険の何が問題なのか」を分かりやすく解説します。最後まで読めば、毎月の固定費を大幅に下げつつ、効率よく資産を増やす方法が分かりますよ!

「貯蓄もできて保険にもなるなら、貯蓄型の方がお得では?」と思うかもしれません。しかし、貯蓄型保険には以下の3つの大きなデメリット(罠)が潜んでいます。

貯蓄型保険(終身保険や養老保険など)は、将来返戻金を支払うために、掛け捨て保険と比べて毎月の保険料が数倍〜10倍近く高くなります。

万が一の保障をしっかり確保しようとすると、家計を大きく圧迫してしまうのが現実です。

「保険で貯蓄する」というのは、実は「保険会社に高い手数料を払って資産運用を代行してもらっている」のと同じです。

保険会社の人件費や広告費が差し引かれるため、実際に自分のお金として増える利回りは、一般的な投資信託などと比べて非常に低くなります。

貯蓄型保険の最大のデメリットがこれです。

急な出費でお金が必要になり、契約から数年で解約した場合、支払った保険料よりも少ない金額しか戻ってきません(元本割れ)。「流動性が低い(自由にお金を引き出せない)」ことは、大きなリスクです。

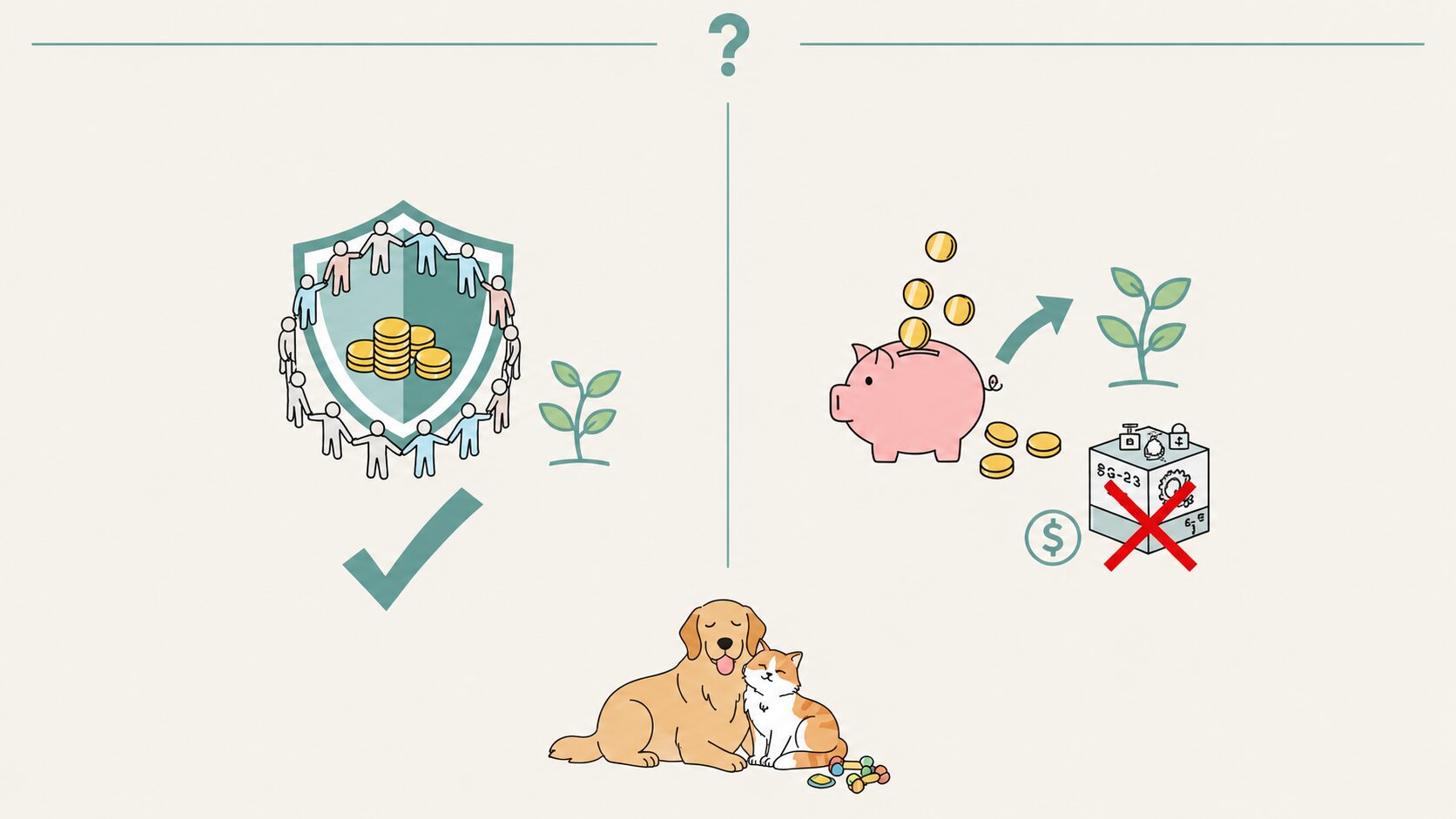

「掛け捨ては捨てるだけでもったいない」というのは大きな誤解です。掛け捨て保険には、以下の最強のメリットがあります。

掛け捨て保険は「お金を捨てている」のではなく、「数千円で数千万円の安心(万が一の生活保障)を買っている」と考えましょう。

では、将来のための資産形成はどうすればいいのでしょうか?

金融のプロも実践している最も効率的な最適解はこれです。

【最適解】

安い「掛け捨て保険」で万が一の保障を確保し、浮いたお金で「新NISA(投資信託)」などで運用する。

例えば、毎月2万円を貯蓄型保険に払うのではなく、以下のように分けます。

このように「保険(リスクへの備え)」と「貯蓄・投資(お金を増やす)」を完全に切り離すことで、手数料を最小限に抑え、お金を効率よく増やすことができます。

もし今、あなたが毎月何万円も貯蓄型保険に支払っているなら、それは家計見直しの最大のチャンスです。

「もったいない」という固定観念を捨てて、掛け捨て保険への切り替えを検討してみてはいかがでしょうか?

浮いた保険料をコツコツ投資に回せば、10年後、20年後の資産は大きく変わっているはずです!